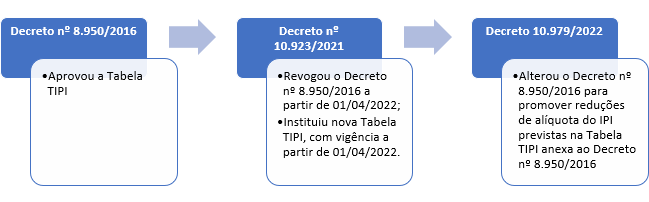

No dia 25/02/2022 foi publicado o Decreto nº 10.979/2022, que alterou o Decreto 8.950/2016 e, com isso, promoveu a redução de alíquotas incidentes sobre certos produtos descritos na Tabela de Incidência sobre Produtos Industrializados (“TIPI”).

Nessa linha, é importante acentuar que foi reduzida a alíquota de produtos classificados nos códigos da posição 87.03, em 18,5% (dezoito e meio porcento) que se referem a automóveis de passageiros e outros veículos automotivos, inclusive destinados ao transporte de pessoas e veículos de uso misto (station wagons) e automóveis de corrida.

Também foi reduzido, em 25% (vinte e cinco por cento), as alíquotas dos produtos classificados nos demais códigos previstos no Capitulo 24 da TIPI, com exceção aos tabacos e seus sucedâneos manufaturados.

Acontece que, antes da publicação do decreto supramencionado, em 30/12/2021, foi publicado o Decreto nº 10.923/2021, que revogou o Decreto nº 8.950/2016 e aprovou a nova Tabela TIPI, com efeitos a partir de 01/04/2022.

Em síntese, ocorreram as seguintes alterações legislativas:

Sendo assim, diante das alterações legislativas citadas acima, a atual tabela TIPI (anexa ao Decreto 8.950/2016) tem vigência somente até 31/03/2022, quando será substituída pela nova Tabela TIPI (anexa ao Decreto nº Decreto nº 10.923/2021).

Isso significa que significa que as reduções promovidas pelo recente Decreto 10.979/2022 terão vigência somente até 31/03/2022, momento em que o Decreto alterado de nº 8.950/2016 perderá sua validade.

Frisa-se que, o fato de as reduções alçarem somente a Tabela TIPI anexa ao Decreto nº 8.950/2016, não impede que o poder legislativo edite no futuro uma nova norma aplicando as citadas reduções à nova TIPI, contudo, até o presente momento, as reduções de alíquotas previstas no Decreto nº 10.979/2022, poderão ser aplicadas somente até 31/03/2022